Trình bày phương pháp kế toán các khoản thiệt hại trong sản xuất:

- Thiệt hại về sản phẩm hỏng

Sản phẩm hỏng là sản phẩm không thỏa mãn các tiêu chuẩn chất lượng và đặc điểm kỹ

thuật của sản xuất về mầu sắc, kích cỡ, trọng lượng, cách thức lắp ráp, … Theo mức độ hư hỏng, sản phẩm hỏng được chia chia thành spps hỏng có thể sửa chữa được và sản phẩm hỏng không thể sửa chữa được. Theo quan hệ với công tác kế hoạch, cả hai loại sản phẩm hỏng nói trên lại được chi tiết thành sản phẩm hỏng trong định mức và sản phẩm hỏng ngoài định mức.

+ Sản phẩm hỏng trong định mức: là những sản phẩm doanh nghiệp dự kiến sẽ xảy ra trong quá trình sản xuất mà không thể tránh khỏi, nên phần chi phí cho những sản phẩm này được coi là một phần chi phí sản xuất chính phẩm. Trong quan hệ với công tác kế hoạch sản xuất thì loại sản phẩm hỏng trên lại được chi tiết thành sản phẩm hỏng trong định mức (doanh nghiệp dự kiến sẽ xảy ra trong sản xuất) và sản phẩm hỏng ngoài định mức (sản phẩm hỏng ngoài dự kiến của nhà sản xuất).

+ Sản phẩm hỏng ngoài định mức: là những sản phẩm hỏng nằm ngoài dự kiến của nhà sản xuất do các nguyên nhân chủ quan hoặc khách quan. Thiệt hại của những sản phẩm này không được coi là chi phí sản xuất chính phẩm mà được xem như một khoản phí tổn thời kỳ và phải trừ vào thu nhập. Vì giá trị thiệt hại sản phẩm hỏng ngoài định mức phải được theo doĩ riêng

– TK sử dụng: TK 138(1381- chi tiết sản phẩm hỏng ngoài định mức)

+ Căn cứ vào việc xác định giá trị sản phẩm hỏng phản ánh chi phí sản phẩm hỏng theo định khoản:

Nợ TK 154 ,155,157, 632; giá trị sản phẩm hỏng ngoài định mức

Có TK 1381 – Chi phí thiệt hại sản phẩm hỏng

+ Căn cứ vào kết quả xử lý ghi:

Nợ TK 152 – Phế liệu thu hồi

Nợ TK 1388 – Bắt bồi thường

Nợ TK 632, 415 – Coi như khoản tổn thất

Có TK 1381 – Chi phí thiệt hại sản phẩm hỏng

Thiệt hại ngừng sản xuất

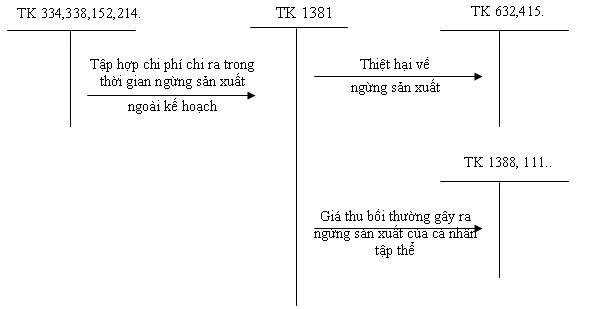

Trong thời gian ngừng sản xuất vì những nguyên nhân chủ quan hoặc khách quan (thiên tai dịch hoạ, thiếu nguyên vật liệu.) các doanh nghiệp vẫn phải bỏ ra một số khoản chi phí để duy trì hoạt động như tiền công lao động, khấu hao TSCĐ chi phí bảo dưỡng… đó được coi là những thiệt hại khi ngừng sản xuất. Những thiệt hại ngừng sản xuất theo kế hoạch dự kiến và ngừng sản xuất bất thường.

Đối với những khoản chi phí ngừng sản xuất. Theo dự kiến, kế toán sử dụng tài khoản 335 (Chi phí phải trả) để theo dõi. Còn những khoản chi phí ngừng sản xuất bất thường được kế toán theo dõi riêng trên tài khoản 1381(Chi tiết thiệt hại ngừng sản xuất). Cuối kỳ sau khi đi phần thu thu hồi (nếu có do bồi thường) giá trị thiệt hại thực tế sẽ được tính vào giá vốn hàng bán, hay chi phí khác…

Hạch toán thiệt hại ngừng sản xuất theo kế hoạch hay dự kiến

Định kỳ trích trước chi phí phải trả theo kế hoạch

Nợ TK 627,622

Có TK 335(chi tiết từng khoản):- Trích trước chi phí phải trả

Khi phát sinh chi phí phải trả trong kỳ

Nợ TK 335:

Nợ TK133: Thuế gia trị gia tăng(nếu có)

CóTK liên quan(331,241,111,112,152…..)

Cách hạch toán thiệt hại ngừng sản xuất ngoài kế hoạch giống như phần cách hạch toán sản phẩm hỏng ngoài định mức

Sơ đồ hạch toán thiệt hại ngừng sản xuất ngoài kế hoạch