Trình bày các phương pháp kỹ thuật tính giá thành sản phẩm, nêu điều kiện vận dụng, ưu, nhược điểm của từng phương pháp:

+ Phương pháp trực tiếp (phương pháp giản đơn): Phương pháp này được áp dụng trong các doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất số lượng lớn và chu kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng, than, gỗ…)

|

Giá thành sản phẩm hoàn thành |

=

|

Giá trị sản phẩm dở dang đầu kỳ

|

+

|

Chi phí sản xuất phát sinh trong kỳ

|

–

|

Giá trị sản phẩm dở dang cuối kỳ

|

+ Phương pháp tổng cộng chi phí: áp dụng với các doanh nghiệp mà quá trình sản xuất sản phẩm được thực hiện ở nhiều bộ phận sản xuất, nhiều giai đoạn công nghệ, đối tượng tập hợp chi phí sản xuất là các bộ phận, chi tiết sản phẩm hoặc giai đoạn công nghệ hay bộ phận sản xuất. Giá thành sản phẩm được xác định bằng cách tổng cộng chi phí sản xuất của các bộ phận, chi tiết sản phẩm hay tổng cộng chi phí sản xuất của các giai đoạn, bộ phận sản xuất tạo nên thành phẩm.

Giá thành thành phẩm= Z1+ Z2+ …..+ Zn

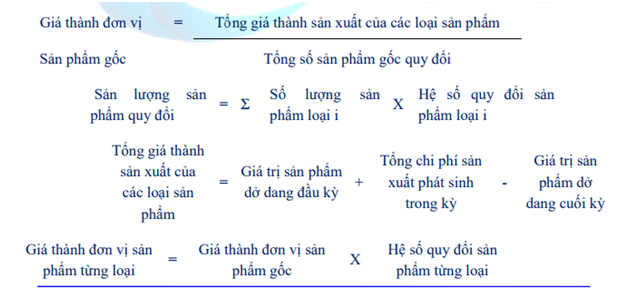

+ Phương pháp hệ số: được áp dụng trong những doanh nghiệp mà trong cùng một quá trình sản xuất cùng sử dụng một thứ nguyên liệu và một lượng lao động nhưng được thu đồng thời nhiều sản phẩm khác nhau và chi phí không tập hợp riêng cho từng loại sản phẩm mà được tập hợp chung cho cả quá trình sản xuất.

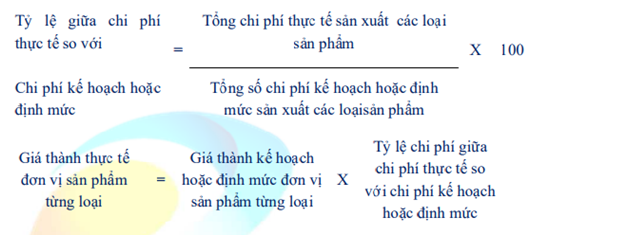

+ Phương pháp tỷ lệ: Trong các doanh nghiệp sản xuất nhiều loại sản phẩm có quy cách, phẩm chất khác nhau như may mặc, dệt kim, đóng giầy, cơ khí…. để giảm bớt khối lượng hạch toán, kế toán thường tiến hành tập hợp chi phí sản xuất theo nhóm sản phẩm cùng loại. Căn cứ vào tỷ lệ chi phí giữa chi phí sản xuất thực tế với chi phí kế hoạch để tính ra giá thành đơn vị và tổng giá thành thực tế của từng loại sản phẩm

+ Phương pháp loại trừ sản phẩm phụ: đối với các doanh nghiệp mà trong cùng một quá trình sản xuất, bên cạnh những sản phẩm chính thu được còn có thể thu được những sản phẩm phụ như các doanh nghiệp sản xuất đường, rượu, bia, mỳ ăn liền…để tính giá trị sản phẩm chính, kế toán phải loại trừ giá trị sản phẩm phụ khỏi tổng chi phí sản xuất sản phẩm

| Tổng giá

thành sản phẩm chính |

=

|

Giá trị sản

phẩm chính dở dang đầu kỳ |

+

|

Tổng chi phí

sản xuất phát sinh trong kỳ |

– |

Giá trị sản phẩm phụ thu hồi |

– |

Giá trị sản phẩm dở dang cuối kỳ |

+ Phương pháp liên hợp: Trong những doanh nghiệp có tổ chức sản xuất, tính chất quy trình công nghệ và tính chất sản phẩm làm ra đòi hỏi việc tính giá thành phải kết hợp nhiều phương pháp khác nhau như doanh nghiệp sản xuất hoá chất, dệt kim, may mặc… kế toán có thể kết hợp phương pháp trực tiếp với phương pháp tổng cộng chi phí , tổng cộng chi phí với tỷ lệ, hệ số với loại trừ sản phẩm phụ…